两部委:鼓励可再生能源发电企业自建或购买调峰能力增加并网规模

发布日期:2021-08-16

近年来,我国可再生能源迅猛发展,但存在电力系统灵活性不足、调节能力不够等短板和问题,制约可再生能源实现更高比例和更大规模发展。实现国家“3060”目标的关键在促进可再生能源发展,促进可再生能源发展关键在于消纳,保障可再生能源消纳关键在于电网接入、调峰和储能。为此,国家发改委、国家能源局于7月29日印发《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模。

政策科普:发电企业、电网公司和调峰资源,影响几何?

在保障性并网规模中,政策提出“电源企业适当承担可再生能源并网消纳责任”,将有助于减轻电源侧负担。

在市场化并网规模中,电源企业可以通过自愿建储能/调峰资源,或者购买储能或者调峰能力(其中包括购买调峰储能项目和购买调峰储能服务两种方式)来增加可再生能源并网规模,并对挂钩比例做出要求。

1) 以自愿建储能或者调峰资源的挂钩比例要求:

① 自建调峰资源方式挂钩比例要求:市场化并网规模初期按照功率15%的挂钩比例配建调峰能力,按照20%以上比例配建的优先并网;2022年后将适时进行年度调整。

② 合建调峰资源方式挂钩比例要求:可按照自建调峰资源方式挂钩比例乘以出资比例配建可再生能源发电;初期可以适当高于出资比例进行配建。

③ 自建合建调峰和储能项目建成投运后,企业可选择自主运营项目或交由本地电网企业调度管理前者可作为独立市场主体参与电力市场获取收益,后者根据电网调峰需要调度机构对相关项目开展调度管理,项目按相关价格政策获取收益。

2) 通过购买储能或者调峰能力方式的挂钩比例要求:

① 购买调峰资源挂钩比例要求:市场化并网容量的项目,初期按照15%的挂钩比例购买调峰能力,鼓励按照20%以上挂钩比例购买。购买比例2022年后根据情况适时调整,每年度公布一次。

从以上内容可以看出,政策为储能在“十四五”期间实现规模化整体发展营造良好的发展环境。

通过市场化方式并网的项目储能配建比例遵循“前低后高”原则,但市场化并网的总体成本需同时关注配置比例和单位千瓦成本情况,随着“十四五”后期储能应用的增多,可能带来单位千瓦储能配置成本的降低,即使后期储能配建比例提升,也未必会引发电源企业在初期储能抢建行为。

值得注意的是,无论是自建、合建还是通过购买方式获得调峰能力,其需要配置储能比例是一样的。市场化并网前期由于储能的盈利模式、收益情况尚不明晰,为减少前期压力和风险,企业可更多选择购买服务的方式以达到政策要求。

此外,政策要求电源企业未用完的调峰资源可交易至其他市场主体,不允许发电企业结转至下年继续使用;并且自建、共建、购买调峰资源以及开展调峰资源指标交易均需在省(区、市)内统筹。这样有利于实现当年发电项目的充分并网,实现可再生能源并网规模最大化;为减少不必要的损失,业主对市场化并网项目的供货时间要求也会更严格,防止调峰资源的浪费。而调峰资源指标交易需在省内统筹,不能跨省交易,因此可能引起不同区域之间调峰成本差异。

政策提出“在保障性并网项目中,电网企业要承担电网建设发展和可再生能源并网消纳的主体责任,未来承担的消纳规模和比例有序调减”的内容。明确电网建设和可再生能源并网消纳的主体责任,有利于保障性并网规模内项目的顺利有序推进;未来电网承担的消纳规模和比例有序调减则意味着未来即使保障性并网的项目也需要电源企业逐渐开始自配调峰能力。

政策鼓励多渠道增加调峰资源,如抽水蓄能电站、化学储能等新型储能、气电、光热电站、灵活性制造改造的煤电,这有利于各省选择适合自身发展的调峰形式,不同调峰资源同台竞争。

地方响应?湖北先行

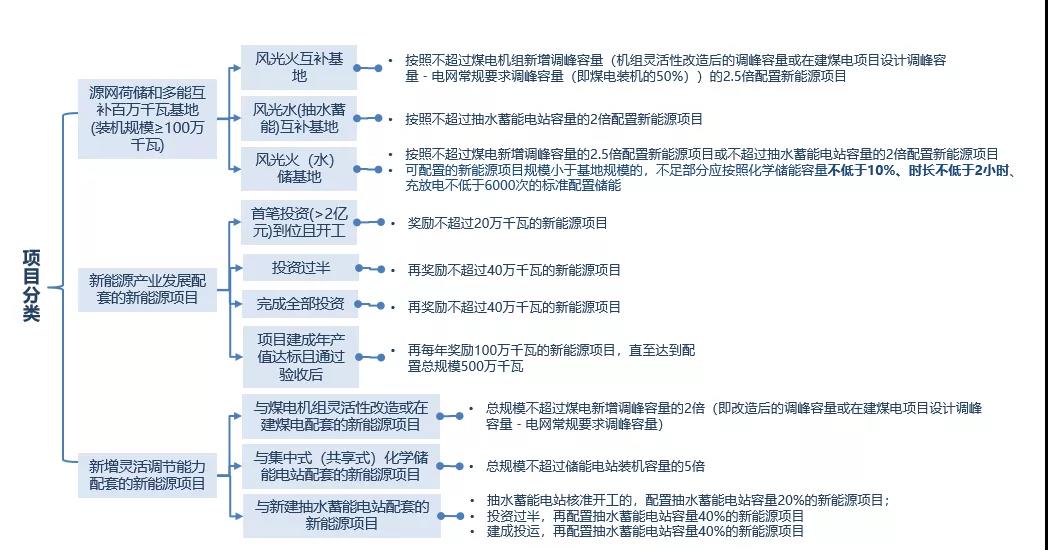

早在两部委鼓励可再生能源发电企业自建或者购买调峰能力增加并网规模的政策出台前,湖北省能源局在其发布的《2021年平价新能源项目开发建设有关事项的通知》中就鼓励风电项目建设以市场化并网方式开展,优先支持风光火互补项目、风光储项目建设。基于调峰方式的不同,湖北将新能源项目分成三类:基于火电灵活性改造配置的、基于新建抽水蓄能配置的和基于新建电化学储能配置的新能源项目, 即除政策中提到的产业发展配套的新能源项目,其他类型两类项目皆需要自行落实并网条件,解决调峰问题。

十四五”期间储能潜力研判:下一个市场爆点

上述分析可见新能源项目配建调峰能力在地方政策上的深入,这将提高新能源项目投资的门槛,项目开发模式也正式转向多能协同发展方向。从中央到地方都在鼓励储能行业的发展,那么“十四五”期间储能行业的潜力如何呢?

据统计显示,全国统一非水可再生能源电力消纳责任权重目标将由2021年12.7%提升至2030年的25.9%,预计2025年达到~18.7%;按“十四五”期间全社会用电量每年增长6%判断,到2025年全社会用电量预计突破10万亿千瓦时,故预估非水可再生能源电力消纳量最低值将从2020年的约8600亿千瓦时提升到2025年的18800亿千瓦时。

↑ 非水可再生能源电力消纳预测

“十四五”期间全国风电装机规模预计达到约2.9亿千瓦,其中陆上约2.5亿千瓦左右;“十四五”期间为完成非水绿电消纳最低目标值,风电的保障性并网容量约为2.08亿千瓦,其余8200万千瓦的风电项目将通过市场化方式并网(约占1/3);按此次政策对市场化并网项目需配建调峰能力最低15%的挂钩比例要求来计算,则“十四五”期间风电项目建设可带来新建调峰需求约1200万千瓦。

“十四五”期间全国光伏新增装机规模预计达到3.7亿千瓦,按照户用光伏约占50%比例计算,新增集中式或大基地光伏项目约1.8亿千瓦左右,其中约1.5亿千瓦将通过市场化并网方式,按照15%比例计算, 则光伏市场化方式并网将带来约2300万千瓦的调峰资源需求。

↑ 风光市场化并网容量及调峰需求测算

↑ 风光市场化并网容量及调峰需求测算 *说明:“十四五”光伏新增装机37,256万千瓦,其中约50%比例是户用光伏,即18,628万千瓦,这部分为不需要接入大电网的光伏装机,为完成非水可再生能源电力最低消纳目标,2025年底光伏最低装机为22,097万千瓦,则保障性并网规模为22,097-18,628=3,469万千瓦, 则需通过市场化并网的光伏容量=37256-18628-3469=15159万千瓦。

综上,预计“十四五”期间风电和光伏市场化并网项目合计将带来新增调峰需求约3500万千瓦。对调峰资源的储备也将成为未来风光项目开发时的重要竞争要素;而储能资源的市场化交易不能跨省进行,也意味着业主在配置调峰资源时要求要更加合理,重点关注“十四五”期间市场化并网多的省份,如青海、内蒙古、黑龙江、山西、新疆、甘肃等地。

来源:能者说EnergySpeaker

-

齿轮传动设计开发、精密制造技术引领者

© 版权所有:德力佳传动科技(江苏)股份有限公司

备案号:苏ICP备20045729号-1 苏公网安备32020502001500号

-